“No hay señales de recesión”… en realidad, hay abundantes señales de recesión… pero “mantener la inversión” es la decisión correcta… cómo equilibrar la tensión

La conclusión es que la economía estadounidense no está en recesión y no hay señales de recesión en el horizonte.

Así lo afirma Torsten Sløk, economista jefe del centro de investigación Apollo.

No sacó esa conclusión de la nada. Presentó 10 puntos con gráficos que respaldaban su conclusión.

Por ejemplo, las ventas minoristas semanales aumentaron… el crecimiento salarial se aceleró en agosto… las solicitudes de subsidio por desempleo disminuyeron en las últimas semanas… y las previsiones del PIB son razonablemente sólidas. Plantea algunos puntos sólidos y sería prudente que los tuviéramos en cuenta.

Aún…

¿No hay señales de recesión?

¿Ni uno solo?

Hoy me inclino por la cautela, como lo he hecho durante meses. No porque sea un bajista permanente que quiera ver una liquidación del mercado, sino porque un estudio de los inversores más exitosos de todos los tiempos revela que un enfoque continuo en la «defensa» es la mejor manera de lograr los retornos a largo plazo que todos queremos.

Estos son sólo algunos inversores de clase mundial que expresan este sentimiento…

- Paul Tudor Jones: “No te centres en ganar dinero; céntrate en proteger lo que tienes”.

- Benjamin Graham: “La esencia de la gestión de inversiones es la gestión de riesgos, no la gestión de rendimientos”.

- Charles Ellis: “Si evitas grandes pérdidas con una defensa fuerte, las ganancias tendrán todas las posibilidades de cuidarse solas”.

- David Dreman: “La historia demuestra constantemente que los inversores tienden a ceder a los dictados de la codicia y el miedo. El camino hacia la riqueza no consiste simplemente en ganar dinero, sino en evitar las pérdidas”.

- Seth Klarman: “Los mejores inversores… se centran primero en el riesgo y sólo después deciden si el rendimiento previsto justifica asumir cada riesgo concreto”.

Desde esta perspectiva, un enfoque persistente en “lo que podría salir mal” no pretende ser una lista de razones para permanecer fuera del mercado; es un marco que determina cómo y en qué medida permaneceremos en el mercado.

Pero esto requiere un análisis objetivo de los riesgos, no una vuelta triunfal del tipo “no hay señales de recesión”.

Entonces, ¿qué señales de una posible recesión existen hoy en día?

Empecemos yendo directamente a nuestro mercado laboral.

Aquí está el analista Charlie Bilello:

La diferencia entre las vacantes de empleo y las personas desempleadas en Estados Unidos se ha reducido a 510.000. Se trata de la diferencia más pequeña desde abril de 2021, frente a un pico de más de 6 millones en marzo de 2022.

Fuente: Charlie Bilello / Planificación creativa

Ahora, observe el gráfico nuevamente. En el extremo izquierdo, verá una barra sombreada en gris que indica una recesión. Observe cómo esta recesión fue precedida por la línea azul JOLTS y la línea negra de desempleo que se estrecha cada vez más.

Una reducción similar precedió a la recesión de 2008/2009. Sin embargo, en 2018, vimos otra reducción, aunque no hubo una recesión oficial (aunque hubo una desaceleración económica y fuegos artificiales en el mercado de valores).

Es claro que este estrecho diferencial no garantiza una recesión, pero ¿no es esto algo que hay que tener en cuenta?

Si la respuesta es “no”, ¿qué pasa con los planes de contratación de las empresas y/o con los recortes de personal?

Aquí está la empresa de reclutamiento Challenger, Gray & Christmas:

Los empleadores con sede en EE. UU. anunciaron 75.891 despidos en agosto, un aumento del 193 % con respecto a los 25.885 despidos anunciados un mes antes. Es un aumento del 1 % con respecto a los 75.151 despidos anunciados en el mismo mes de 2023…

Los empleadores estadounidenses han anunciado 79.697 planes de contratación, un 41% menos que los 135.980 planes registrados hasta agosto del año pasado. El total del año hasta la fecha es el más bajo desde que Challenger comenzó a realizar el seguimiento en 2005.

El total más bajo anterior hasta agosto se produjo en 2008, cuando se anunciaron 80.387 planes de contratación.

¿Aún no hay señales de una posible recesión?

Bueno, olvidémonos de los empleos, veamos el estado de la industria manufacturera de EE.UU.

Aquí está Observación del mercado De la semana pasada:

Un barómetro clave de las fábricas estadounidenses fue negativo por quinto mes consecutivo, lo que indica que el sector manufacturero de la economía todavía está en una profunda crisis que podría no terminar hasta después de las elecciones presidenciales.

El índice de manufactura del Institute for Supply Management subió ligeramente al 47,2% desde un mínimo de ocho meses del 46,8%. Las cifras por debajo del 50% indican que el sector manufacturero se está contrayendo.

Mientras tanto, el índice de nuevos pedidos cayó a su nivel más bajo en más de dos años y el barómetro de producción bajó 1,1 puntos, su nivel más bajo desde que la economía se paralizó en mayo de 2020.

A continuación, se ofrecen datos y contexto a largo plazo relacionados con Bilello:

El PMI manufacturero del ISM ha estado por debajo de 50 (en contracción) durante 21 de los últimos 22 meses. Con datos que se remontan a 1948, eso solo sucedió una vez más: 1989-91 (la recesión ocurrió en 1990-91).

Fuente: Charlie Bilello / Planificación creativa

Pero estoy seguro de que esto tampoco es nada, así que sigamos adelante…

Pasando a las quiebras en Estados Unidos…

Aquí está Ejecutivo de inversiones A partir del lunes:

Las solicitudes de quiebra corporativa en Estados Unidos aumentaron en agosto, según S&P Global Market Intelligence.

La agencia de calificación informó que se presentaron 63 quiebras corporativas en el mes, frente a las 49 de julio, lo que eleva el total en los primeros ocho meses del año a 452 presentaciones.

En comparación, hubo 466 quiebras en los primeros ocho meses de 2020, cuando las empresas estaban lidiando con los efectos del inicio de la pandemia, señaló S&P.

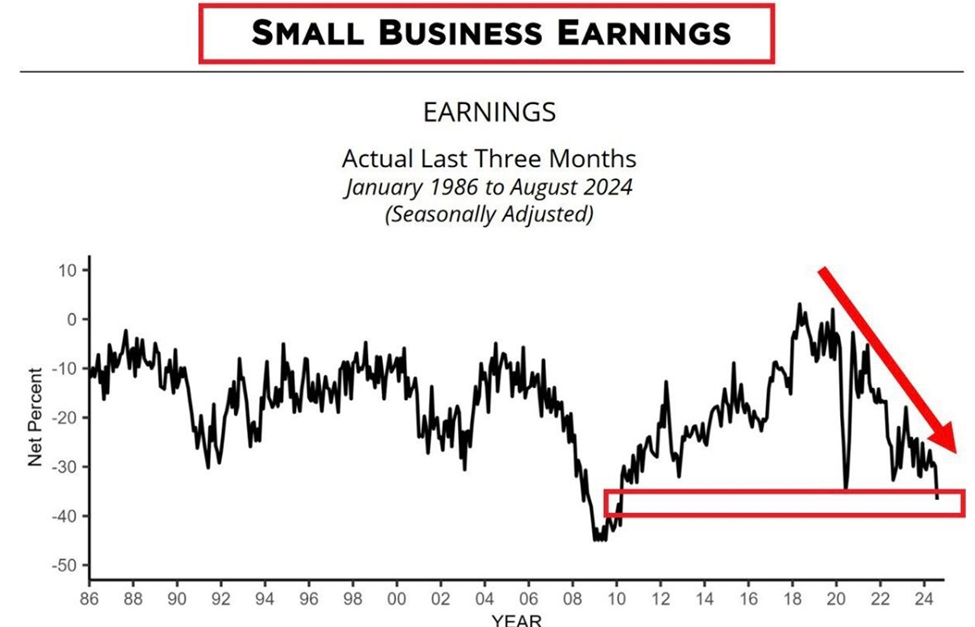

La situación financiera de las pequeñas y medianas empresas ayuda a explicar algunas de las quiebras. En el gráfico que aparece a continuación, que data de hace casi 40 años, se puede ver que las ganancias de las pequeñas empresas ajustadas estacionalmente han estado cayendo drásticamente desde 2020 y ahora son casi tan bajas como las de 2009.

Fuente: Global Markets Investor / Charles-Henry Monchau

Luego, el mes pasado, el índice económico líder del Conference Board (LEI) descendió a su nivel más bajo desde abril de 2020. Eso marcó su quinto descenso mensual consecutivo.

Dicho esto, un artículo de Perspectivas del asesor El artículo que cubría esta historia llevaba el título “Índice económico líder del CB: sigue cayendo… pero no hay señales de recesión”.

Es cierto. No hubo ninguna señal oficial de recesión, pero ¿cinco meses consecutivos de caídas podrían indicar un riesgo elevado de que se desencadene una señal de recesión?

Repasaremos rápidamente algunos más para evitar que esto se alargue demasiado…

En primer lugar, la curva de rendimiento invertida finalmente se ha normalizado después de su inversión más prolongada de la historia. Históricamente, este ha sido un indicador bastante confiable de una recesión, aunque innumerables artículos han explicado por qué “esta vez es diferente”.

En segundo lugar, los precios del petróleo se están negociando alrededor de 60 dólares, lo que refleja una demanda económica languideciente. CNBC A partir del lunes:

Después de la fuerte liquidación de la semana pasada, los precios del petróleo sugieren que los operadores están descontando una desaceleración de la demanda similar a una recesión leve, según un análisis de Morgan Stanley.

En tercer lugar, la regla Sahm, uno de los indicadores de recesión más precisos que tenemos, se activó en julio. Una vez más, fue recibida con un coro de “esta vez es diferente” (¡incluida la propia Claudia Sahm!).

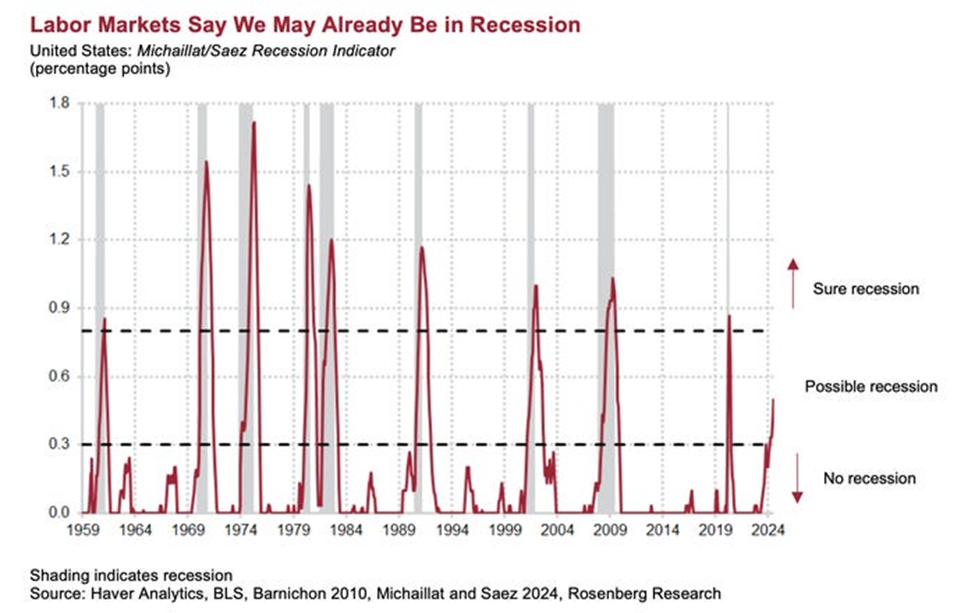

En cuarto lugar, una de las críticas a la última activación de la regla Sahm es que no refleja despidos, sino un número creciente de personas que buscan trabajo. Para tener en cuenta este hecho, los investigadores Pascal Michaillat y Emmanuel Saez publicaron modificaciones a la regla Sahm (llamada regla Sahm+) para tener en cuenta la demanda de mano de obra a través de las vacantes de empleo.

¿Su conclusión? La economía se encuentra en territorio de “posible recesión”. Los niveles actuales son consistentes con todas las recesiones desde 1960.

Fuente: Haver Analytics, BLS, Barnichon 2010, Michaillat y Saez, Rosenberg Research

Supongo que alguien encontrará una razón para concluir que esta vez también es diferente.

Ahora, podría ser. Esta vez. podría ser diferente

Pero sería prudente recordar la famosa frase de Sir John Templeton: “Las cuatro palabras más peligrosas en la inversión son: ‘esta vez es diferente’”.

Qué significa –y qué no significa– nuestro análisis

Ninguno de los datos que hemos presentado hoy garantiza que vayamos a sufrir una recesión. Podríamos tener un aterrizaje suave, y espero que así sea.

Sin embargo, nuestro análisis sugiere que la idea de que “no hay señales de una recesión en el horizonte” es confusa. Hay abundantes señales de una posible recesión.

Pero esto no significa que renunciemos al mercado.

Anteriormente, mencionamos una serie de citas de expertos sobre la necesidad de centrarse en lo que puede salir mal. Pero centrarse demasiado en la precaución es tan peligroso como no hacerlo lo suficiente.

Dos citas sobre esto:

Mellody Hobson: “El mayor riesgo de todos es no correr ninguno”

Robert G. Allen: “¿Cuántos millonarios conoces que se hayan enriquecido invirtiendo en cuentas de ahorro? Me quedo con lo dicho.”

Entonces, ¿cómo manejamos la tensión entre “riesgo insuficiente” y “riesgo excesivo”?

Sencillo: aumentando o disminuyendo nuestra exposición y siendo intencionales respecto de dónde queremos exposición.

Invertir no debería ser una decisión binaria en la que uno está dentro o fuera, como cuando se enciende un interruptor de luz.

Es más bien una perilla reguladora en la que gradualmente agregas más o menos exposición, afinando tu nivel de riesgo para reflejar tu temperamento y objetivos de inversión específicos.

Sí, soy cauteloso, pero déjame ser claro: quieres estar en el mercado actual.

Los datos sobre el desempeño histórico del mercado de valores tras los recortes de las tasas de interés son demasiado convincentes.

Pero…

Es conveniente estar en este mercado con los ojos bien abiertos y con las estrategias de mitigación de riesgos claramente definidas. Hay demasiados factores imprevistos que podrían hacer descarrilar nuestro mercado alcista y, si está sobreexpuesto, su cartera.

Así que, si aún no lo has hecho, tómate unos minutos hoy…

¿Cuánta exposición al mercado desea tener hoy en función de sus objetivos de inversión, el tiempo que le queda hasta la jubilación y su tolerancia al riesgo?

¿De dónde quiere exactamente que provenga su exposición (piense en sectores, tendencias, clases de activos, etc.)?

Por ejemplo, ¿quiere que se asigne más dinero al sector de la inteligencia artificial para que se beneficie de una tendencia de crecimiento a largo plazo? ¿Que las empresas de pequeña capitalización se beneficien de los inminentes recortes de las tasas de interés de la Reserva Federal? ¿Que el oro se beneficie de las inestables condiciones financieras de nuestro gobierno?

De cara al futuro, ¿qué le impulsará a invertir más dinero en este mercado o a retirarlo?

Preguntas como estas le ayudarán a afinar su enfoque del mercado y le acercarán al logro de sus objetivos de inversión, sin perder el sueño por las noches.

Entonces, ¿hay señales de una recesión en el horizonte?

Por supuesto que las hay.

Pero también hay muchas señales de que el mercado alcista se está fortaleciendo.

La única pregunta es ¿cuál es la mejor configuración para su “perilla de atenuación” de inversión personal para equilibrar estas dos posibilidades?

Anoche, sobre el tema del «fortalecimiento del mercado alcista», Luke Lango expuso un argumento contundente sobre por qué conviene estar expuesto al mercado actual, específicamente a las empresas de inteligencia artificial de primer nivel.

Estamos muy lejos, así que no entraré en detalles. Pero puedes Mira una repetición gratuita del evento aquí.

Solo agregaré que Luke está comparando el mercado actual con las condiciones alcistas de 1995, 1998 y 2019. Esta es definitivamente una perspectiva que debes tener en cuenta en el posicionamiento de tu cartera hoy.

Que tengas una buena noche,

Jeff Remsburg

![Un informe analiza los aspectos positivos y negativos del uso de las redes sociales [Infographic]](https://www.portalemprende.com/wp-content/uploads/2024/09/Un-informe-analiza-los-aspectos-positivos-y-negativos-del-uso.webp-160x100.webp)